국내 주식 절대 안 한다…'연수익 24%' 연금 고수의 비결

‘100세 연금’ 우등생들의 포트폴리오

경제+

──────

수익률 상위 10%인 연금 고수와 연금을 10억원 이상 모은 연금 부자의 포트폴리오를 분석한다. 상위 10% 연금 고수 포트폴리오를 통해 투자처를, 10억원 이상 연금 부자에게는 자산 배분 전략을 배운다. 미래에셋증권은 국내 증권 연금사업자 중 시장점유율 기준으로 1위다. 이 증권사의 개인형퇴직연금(IRP) 계좌를 튼 100만원 이상(8월 31일 잔고 기준) 고객 가운데 수익률 상위 10%인 1만4722명의 계좌를 분석해보니, 최고수익률은 연 66%였고 평균 수익률은 연 24.17%에 달했다. 이들 계좌에 가장 많이 담긴 10개 상품(잔고 기준)을 꼽아 보니 9개가 상장지수펀드(ETF)일 정도로 ETF 투자가 대세였다. 최종진 미래에셋증권 연금부문 본부장, 김정진 미래에셋증권 압구정투자센터 수석매니저와 함께 ‘연금 우등생’들의 포트폴리오를 분석해 연금 부자로 가기 위한 답을 찾아본다.

연금 수익률 고수의 투자처는 어찌 보면 ‘뻔한 답’이었다. 미국 대표지수인 나스닥과 스탠더드앤드푸어스(S&P500), 그리고 반도체와 빅테크(대형 기술기업)였다. 국내 주식 ETF는 전멸이었다.

차준홍 기자 |

가장 많이 담은 ETF는 ‘TIGER 미국나스닥100’(438억 달러)이었다. ‘TIGER 미국S&P500’(354억 달러)이 뒤를 이었다. 이 밖에 10개 상품 중 6개가 ‘KODEX 미국S&P500TR’(5위), ‘KODEX 미국나스닥100TR’(7위), ‘ACE 미국나스닥100’(8위), ‘ACE 미국S&P500’(9위) 등 미국 대표 지수 상품이었다. 최종진 본부장은 “연금에서 결국 장기 투자는 미국 시장 중심이 될 수밖에 없다”며 “과거에도 계속 오른 역사가 있고 기축통화국이기 때문에 떨어지더라도 회복 탄력성이 가장 좋다”고 설명했다.

차준홍 기자 |

대표지수별 연평균 수익률을 봐도 미국 지수는 신흥국조차 앞지르며 가장 좋은 성과를 냈다. 2009년 6월 말부터 올해 6월까지 15년 연평균 수익률을 보면 나스닥100은 18.8%, S&P500은 12.5% 성장했다. 일본 닛케이(9.6%)나 신흥국인 인도 니프티(12.2%)보다 좋았다. 같은 기간 코스피는 4.8%, 코스닥 수익률은 3.7%에 그쳤다. 15년 연평균 수익률 정도로 꾸준히 성장한다는 가정 아래 나스닥100은 3.82년, S&P500은 5.71년을 투자하면 원금이 2배로 불었다. 반면 코스피는 15년이 넘게 걸렸다.

최근 월 배당 상품이 인기라지만 수익률을 높이고 싶은 적극적인 투자자라면 연금 고수가 많이 담은 토털리턴(TR)상품을 눈여겨보자. 대표적인 토털리턴 상품은 ‘KODEX 미국S&P500TR’과 ‘KODEX 나스닥100TR’이다. 토털리턴 상품은 분배금을 투자자에게 지급하지 않고 자동으로 지수에 재투자한다. 연금의 핵심인 ‘복리효과’를 극대화하는 상품이다.

차준홍 기자 |

S&P500TR 상품의 고시 수익률 자체는 S&P500과 비슷하기 때문에 무슨 장점이 있는지 투자자들은 헷갈릴 수 있다. S&P500 일반 지수 역시 배당금을 포함한 수익률을 고시하기 때문이다. 실제로 TR 상품의 ‘복리효과’를 확인하기 위해 시뮬레이션(가상 모델)을 돌려봤다. 일반 S&P500 지수 투자를 하고 받은 배당금을 은행(일별 CD금리 적용)에 넣어두었을 때와 TR상품으로 자동 재투자했을 때 수익률 차이를 비교해 보니 S&P500 10년 수익률 기준 일반 지수는 216.29%, TR은 250.98%로 TR이 34.69%포인트 더 우수했다. 나스닥 역시 10년 수익률 기준 일반 지수는 410.66%로 TR 지수(447.34%)가 약 36.68%포인트 더 좋았다.

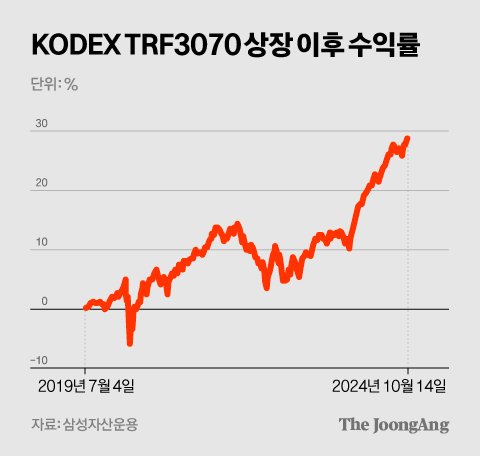

6위에 오른 ‘KODEX TRF3070’은 투자자에게 다소 생소한 상품이다. TDF(Target Date Fund), TRF(Target Risk Fund), TIF(Target Income Fund) 모두 노후준비를 위한 ‘목표(TARGET)형’ 상품으로, 앞자리에 공통으로 T가 들어간다. TDF는 은퇴 시기를 정해 포트폴리오를 구성하고, TIF는 배당(인컴)을 목표로 포트폴리오를 구성한다면, TRF는 리스크 성향에 따라 포트폴리오를 구성한다는 게 차이점이다. 또 TRF는 개별 종목처럼 상장된 ETF고, TDF와 TIF는 펀드로 구분된다.

차준홍 기자 |

TRF(Target Risk Fund)는 이름처럼 목표 리스크에 따라 주식·채권 등 기초자산의 비중을 다르게 구성한 상품이다. KODEX TRF 상품은 3070, 5050, 7030 세 종류가 있다. 숫자 네 자리 중 앞 두 자리는 주식 비중, 뒤 두 자리는 채권 비중을 가리킨다. 적극적인 투자자는 안전자산을 최소화하고 싶을 수 있는데, 이 때 TRF 상품을 활용할 수 있다. 이 ETF는 주식 비중이 30%임에도 채권 비중이 높아 안전자산으로 분류되기 때문이다. 이 ETF를 통해 주식 투자 비중을 10%포인트가량 늘릴 수 있는 셈이다.

전반적인 ETF 강세 속에서 10위에 오른 ‘펀드’도 바로 이런 타깃형이었다. 바로 ‘미래에셋전략배분 TDF2045혼합 자산 펀드’다. TDF는 투자자의 예상 은퇴 연도를 목표 시점으로 잡고, 생애 주기에 맞춰 포트폴리오를 조정하는 펀드다. 주로 은퇴 시기가 가까워질수록 위험자산인 주식은 줄이고, 안전자산인 채권은 늘리는 식이다. TRF가 내가 정한 비중대로 간다면 TDF는 시간의 흐름에 따라 비중이 달라지는 게 차이점이다.TDF는 주식 비중과 상관없이 ‘적격 TDF’라면 안전자산으로 분류된다. TDF 상품명에 들어가는 숫자는 은퇴 시기를 뜻하는데, 이 연도가 멀수록 주식 비중이 높다.

순위권에 들지는 못했지만 펀드 투자에서 인도가 눈에 띄었다. ‘미래에셋인도중소형포커스증권자투자신탁1호(주식)C-P2’, ‘미래에셋연금인디아인프라증권자투자신탁1호(주식)C-P2e’ 등이 펀드 순위권에 올랐다. 김정진 수석은 “최근 고객들에게 연금에서 50% 이상은 S&P500을 가져갈 것을 권하고, 인도에는 10~20%를 투자할 것을 많이 추천했다”며 “다만 최근엔 신흥국 가운데 중국이 경기부양책을 강하게 쓰고 있어서 단기적으로는 중국도 괜찮아 보인다”고 설명했다.

신재민 기자 |

미국은 연금 부자의 나라로 불린다. 한국에도 연금 부자들은 빠르게 늘고 있다. 미래에셋증권에 따르면 잔고 10억원 이상의 IRP 계좌 수가 2021년 말 대비 지난달 말까지 4년 동안 117%나 늘었다. 최종진 본부장은 “연금 부자 인구 자체가 증가했다기보다 연금 계좌에서 적극적으로 투자금을 굴리는 사람들이 늘어나면서 투자금이 빠르게 불어난 영향이 크다”고 설명했다.

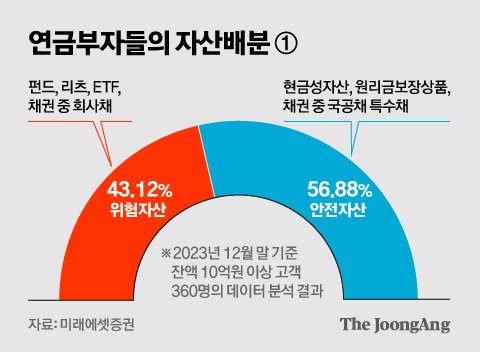

이미 10억원이란 목돈이 준비된 연금 부자는 수익보다는 안전하게 굴리는 게 목적일 수밖에 없다. 이에 따라 수익률 높은 ETF를 골라 넣는 것도 중요하지만, 자산배분 역시 못지않게 중요하다.

신재민 기자 |

머니랩이 미래에셋증권의 지난해 12월 말 기준 잔액 10억원 이상 고객 360명의 데이터 분석해보니 이들의 자산 비중은 위험자산 43.12%, 안전자산 56.88%이었다. 최종진 본부장은 “자산 배분은 나이(연령)와 투자성향을 고려해 정하면 되는데, 연금은 나이가 더 중요한 결정 요인”이라며 “100에서 본인 나이를 뺀 수에서 10%포인트 정도를 성향에 따라 조정하면 된다”고 설명했다. 이 공식에 따르면 60세에 위험자산 적정 비중은 40%이다. 좀 더 공격적이라면 최대 50%까지, 좀 더 안정적이면 30%까지 가져가면 된다.

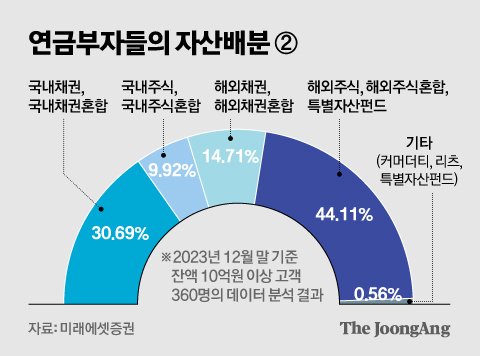

두 번째로 연금 부자들의 투자처를 살펴봤다. 전체 포트폴리오를 보면 해외 주식에 44.66%로 가장 많이 투자하고 있었다. 이어 국내 채권(28.57%), 해외 채권(14.71%) 순이었다. 최종진 본부장은 “국내 주식 투자 비중이 약 10%인데, 이는 미래에셋증권이 제시하는 모델 포트폴리오보다 높은 편”이라며 “현재 자산 분배 전략상 국내 주식은 5~6% 정도를 추천하고 있다”고 말했다.

김정진 수석은 “금융투자소득세(금투세)가 유예된다는 전제로 국내 주식에는 세금이 안 붙지만, 연금계좌에서 굴릴 경우 나중에 세금을 내야 한다”며 “국내 증시 수익률은 객관적으로 높지 않기 때문에 고객에게 굳이 연금 자산에 국내 주식을 넣으라고 추천하지는 않고, 굳이 한다면 배당세를 아낄 수 있는 배당주 정도만 추천한다”고 설명했다.

김연주 기자 [email protected]